Sinds 2008 is de aandacht voor een efficiënt risicobeheer gestaag toegenomen. In de eerste plaats omdat de regelgeving rond en de controle op het risicobeheer fors is aangescherpt. Sinds de invoering, in 2006, van het Basel II-akkoord over de kapitaalvereisten voor financiële instellingen besteden de toezichthouders steeds meer aandacht aan het risicoprofiel of de zogenaamde risk appetite van krediet- en beleggingsinstellingen. Deze toezichthouders proberen het risicoprofiel van een instelling zorgvuldig in kaart te brengen en de kwaliteit van het risicobeheer op te drijven.

De Nationale Bank van België (NBB), een van de twee Belgische toezichthouders, heeft daarvoor een reeks instrumenten ontwikkeld. Zo is er bijvoorbeeld het Internal Capital Adequacy Assessment Process of ICAAP. De ICAAP stelt elke instelling in staat een intern kapitaalbeoordelingsproces uit te werken en kapitaaldoelstellingen vast te leggen die aansluiten bij haar risicoprofiel en bij de kwaliteit van haar interne controles. Die interne controles zijn in handen van de effectieve leiding van een bank of beleggingsonderneming. Die moeten hun beoordeling van de interne controle aan de NBB rapporteren.

De financiële instellingen hebben de jongste jaren fors geïnvesteerd in een beter risicobeheer, scherpere interne controles en betere rapportage.

Het aantal personeelsleden in het departement Risk, dat risico’s identificeert, beoordeelt en beheert, is tussen 2008 en 2011 met een kwart (24%) gestegen. Het aantal mensen in Compliance, de afdeling die er op toeziet dat alle regels binnen de instelling gerespecteerd worden, nam zelfs met 70% toe. Alleen in het departement Audit, dat instaat voor de controle achteraf, verminderde het aantal personeelsleden met 15%. Het totale personeelsbestand in de drie departementen is bij de vier grootbanken gestegen van 978 in 2008 tot 1.178 in 2011, een toename met 21%. Deze cijfers wijzen erop dat de instellingen er bewust voor gekozen hebben om meer de focus te leggen op preventie in plaats van controle na de feiten, en dat ze daar ook fors in investeren.

Wat is risicovol gedrag?

De definitie van risicovol gedrag is niet altijd gemakkelijk te bepalen: welke politiek kan omschreven worden als risicovol en welke niet? Voor 2007 heerste de illusie dat een nulrisico mogelijk was, bijvoorbeeld voor leningen aan overheden. De gebeurtenissen van de jongste jaren hebben echter aangetoond dat zogezegde veilige en risicoloze beleggingen toch een zeker risico kunnen inhouden.

De financiële crisis heeft er wel voor gezorgd dat de financiële instellingen meer aandacht schenken aan de kwaliteit van hun risicobeheer. Hiermee willen ze vermijden dat dezelfde problemen zich opnieuw voordoen.

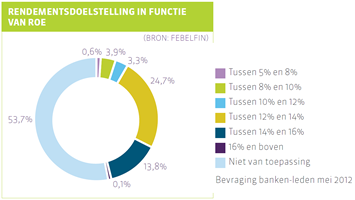

Meer dan de helft van de sector (54% of 7 van de 19 bevraagde instellingen) bepaalt zijn doelstellingen niet meer op basis van Return on Equity. 38% (6 van de 19 bevraagde instellingen) stelt zich doelstellingen van boven de 12%. Deze doelstelling is sterk ingegeven door het internationale karakter van de Belgische financiële sector. 82% van de instellingen heeft haar hoofdzetel in het buitenland en voelt dan ook een grotere druk van de financiële markten en haar buitenlandse aandeelhouders om een hoger rendement te behalen. Het spreekt voor zich dat hoe hoger de rendementsdoelstelling ligt, hoe meer risico er waarschijnlijk wordt genomen om dit rendement te behalen.