De basisbankdienst zorgt ervoor dat iedereen minimaal een zichtrekening heeft. Microfinanciering probeert kredietverlening open te stellen voor personen waarvoor de traditionele wegen afgesloten zijn.

Naar de toekomst toe dient de financiële sector erover te waken dat de stijgende digitalisering van producten en diensten er niet toe leidt dat mensen achterop raken.

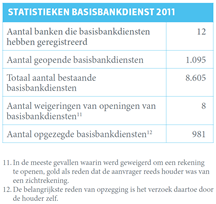

Basisbankdienst

Het kan gebeuren dat een klant geen zichtrekening kan openen omwille van zijn financiële toestand. Of doordat zijn vroegere rekeningen zijn afgesloten. Zonder zichtrekening wordt het echter moeilijk om bijvoorbeeld alle facturen te betalen of geld af te halen. Om iedereen de kans te geven zijn betalingen te regelen is sinds 2003 de basisbankdienst wettelijk geregeld. Deze dienst zorgt ervoor dat iedere consument in België recht heeft op een zichtrekening, tegen een maximale kost van 13,97 EUR per jaar.

Aan de basisbankdienst zijn enkele voorwaarden verbonden: zo mag een consument niet meer dan 6.000 EUR aan spaargelden of kredietovereenkomsten hebben, en mag hij geen criminele feiten gepleegd hebben.

In 2011 hebben 12 financiële instellingen 1.095 nieuwe basisbankdiensten geregistreerd. Sinds 2003 komt het totale aantal diensten daarmee op 8.605. Op al die jaren werd slechts 8 keer een basisbankdienst geweigerd, meestal omdat de aanvrager al een zichtrekening had.

Bij de Bemiddelingsdienst kwam in 2011 geen enkele klacht binnen over de basisbankdienst.

Ons land wordt aanzien als een standaard op het gebied van de basisbankdienst. De Europese Commissie vaardigde op 18 juli 2011 een niet-bindende aanbeveling uit om de EU-landen ertoe aan te zetten aan elke EU-burger een basisbankdienst aan te bieden. Deze aanbeveling was in ruime mate gebaseerd op het Belgische model: heel wat bepalingen uit de Belgische wetgeving werden integraal overgenomen.

Microfinanciering

Via microfinanciering kunnen personen die een onderneming wensen op te starten en die moeilijkheden hebben om via de normale kanalen een krediet te bekomen (bv. werklozen), toch op weg worden geholpen met kleine leningen, typisch tot ongeveer 10.000 EUR. Naast financiële ondersteuning leveren instellingen voor microfinanciering (MFI) ook opleidingen en advies aan beginnende ondernemers.

In België, maar ook in het buitenland, worden op deze manier startende ondernemingen en kleinschalige lokale initiatieven ondersteund. MFI’s in het buitenland willen vooral armoede bestrijden, terwijl ze in België een krediet willen verlenen aan personen die uitgesloten zijn van het traditionele banksysteem.

Banken bieden zelf geen microkredieten aan, maar ondersteunen deze initiatieven via een partnerschap met instellingen voor microfinanciering.

Digitale kloof

Het aanbod producten en diensten dat de financiële sector aanbiedt, wordt steeds meer gedigitaliseerd en geautomatiseerd. Internetbankieren, selfbanking, enz., hebben het grote voordeel dat alles sneller, goedkoper en vaak makkelijker gaat. Toch is er een groeiende groep personen die niet met deze technologie om kan. Het zal voor de financiële sector dan ook een uitdaging vormen om te beletten dat de digitale kloof die wordt geslagen deze personen niet financieel zal uitsluiten.

Zorgtraject

Bepaalde onvoorziene gebeurtenissen zoals ontslag of langdurige ziekte kunnen een weerslag hebben op de financiële mogelijkheden van iemand. Een hypothecair of ander krediet weegt dan plotseling veel zwaarder op het budget.

Ook in dat geval zal de bank proberen om samen met de betrokkene een oplossing te vinden.

Een van de mogelijkheden daarbij is een vermindering van de financiële maandlast. Gaat het om een hypothecair krediet bijvoorbeeld, dan kunnen verscheidene oplossingen worden overwogen.

Ook op financieel gebied is voorkomen beter dan genezen. Er bestaan heel wat hulpprogramma’s voor wie met financiële moeilijkheden te kampen heeft. Dankzij die programma’s kan preventief worden gehandeld om erger te voorkomen.

De overheid voorziet ook in een gratis verzekering bij inkomensverlies. Vooral wanneer een krediet wordt opgenomen, kan het raadzaam zijn om een dergelijke verzekering af te sluiten.